本篇目录:

固定资产报废废旧物资处置时间不一致

1、资产卡片处置申请表申请日期跟财务不一样,是因为在你申请的时候平台需要进行审核审核的话需要一定量的时间,所以跟财务的时间是不一样的,所以日期不一样。

2、当会计期间与计提折旧的期间不一致时,如何计提固定资产的折旧? 折旧的时间范围 在实际工作中,企业一般应按月计提固定资产折旧。

3、首先,需要对固定资产进行审查和评估,确认其是否符合报废条件。这包括检查资产的物理状况、技术可行性、经济可行性等因素,确保报废是必要且合理的。编制报废申请 一旦确认固定资产符合报废条件,接下来需要编制报废申请。

4、不同的固定资产有不同的折旧率,折旧年限决定了折旧率。有20年的、12年的、8年的也有3年和5年的。资产报废后,可以做废旧物资进行处置。

废旧物资是什么?废旧物资的回收意义

1、废旧物资回收运用的意义废旧物资在我国称为第二资源,在国外称为二次原材料。二次原材料的回收运用不仅可以节约物资消耗,降低费用开支,在一些缺少原材料而工业却很发达的国家里,甚至把它当作国家经济展开的一项战略方针。

2、废旧物资是什么?废旧物资的回收意义废旧物资是指陈旧(闲置)的东西,或废弃的,可以作为再生资源的可回收利用性。在日常生产生活过程中所剩余的价值不大的物资。

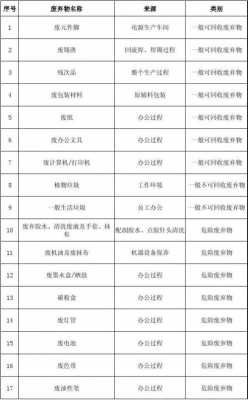

3、废旧物资是可再生资源,是指在生产和消费过程中产生的可以再利用的各种废旧物资,主要包括七大类:废钢铁、废有色金属、废塑料、废旧橡胶、废纸、废碎玻璃、二手设备等。

4、含义不同、使用程度不同。报废品就是报废的物品,废品是指废旧物品。报废品已经不能使用了,废品还可以使用。

5、仅从回收角度定义),再生资源就是废旧物资(俗话叫做废品)。再生资源是相对于第一(自然)资源而言,废旧物资是相对于成品物资而言,这是同一物质在不同领域的解释。把它称做资源更显示了它在国民经济建设中的作用和意义。

废旧物资包括什么?

1、废旧物资的种类:废旧物资是可再生资源,是指在生产和消费过程中产生的可以再利用的各种废旧物资,主要包括七大类:废钢铁、废有色金属、废塑料、废旧橡胶、废纸、废碎玻璃、二手设备等。

2、废旧物资是可再生资源,是指在生产和消费过程中产生的可以再利用的各种废旧物资,主要包括七大类:废钢铁、废有色金属、废订料、废旧橡胶、废纸、废碎玻璃、二手设备等。

3、包括:陈旧;报废;二手;库存;生产生活所产生的物资。例如废金属、废纸、再生塑料等,甚至废旧家电中还有相当一部分部件可以重复利用和作为再生资源的。

废旧物资税收优惠政策

有限公司可享受的税收优惠政策注:有限公司指:企业新成立的有限公司、分公司或是子公司均可享受企业增值税:企业增值税可享受地方留存50%——70%(地方留存为50%),增值税可享受增值税总纳税额的25%——35税收奖励。

个人(不含个体工商户)销售自己使用过的废旧物品免征增值税优惠。

不得免征增值税。 回收经营单位对废旧物资应按大类分别核算,设置废旧物资明细账和实物台账,逐笔记录废旧物资购、销、存情况,在购、销业务记账凭证上附过磅单、验收单、付款凭证和运费凭证。

取消“废旧物资回收经营单位销售其收购的废旧物资免征增值税”和“生产企业增值税一般纳税人购入废旧物资回收经营单位销售的废旧物资,可按废旧物资回收经营单位开具的由税务机关监制的普通发票上注明的金额,按10%计算抵扣进项税额”的政策。

报废汽车回收企业是否免征增值税 报废汽车回收企业属于废旧物资回收经营单位,可按照财政部、国家税务总局《关于废旧物资回收经营业务有关增值税政策的通知》【财税[2001]78号】执行。

未批准处理的废旧物资资产负债表日如何处理账务?

确认存货过期报废 借:待处理财产损溢 贷:库存商品 应交税费——应交增值税(进项税额转出)上报经批准后处理时 正常现象的报废处理。借:管理费用 贷:待处理财产损溢 自然灾害造成的报废处理。

资产负债表日企业应根据金融工具确认和计量准则确定应收款项发生减值的,按应减记的金额,借记“资产减值损失”科目,贷记本科目。

如果报废固定资产不可以变卖,直接将清理余额转入营业外支出,借:营业外支出贷:固定资产清理。

废旧物资出售的收入计入其他业务收入,所做的分录为:借:银行存款/库存现金,贷:其他业务收入。会计科目是对会计要素对象的具体内容进行分类核算的类目。

会计报表的调整事项:处理上述账务后,会计报表相关项目的数字也应调整,调整资产负债表日编制的会计报表相关项目的数字及当期编制的会计报表相关项目的年初数,如果需要提供比较会计报表时,还应对相关报表的上年数进行调整。

(3)专门做废旧物资收购销售,对于废旧物资回收处置,不可以抵扣进项但可以选择退税,《关于调整完善资源综合利用产品及劳务增值税政策的通知》(财税[2011]115号)。

到此,以上就是小编对于废旧物资范围的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

")

")

")

")

还没有评论,来说两句吧...